交易商协会的现金要约收购制度非常不错!

作为发行人,在债券存续期间,要想提前兑付全部或者部分债券,一般方式是通过召开债券持有人会议,根据债券持有人会议结果,最终确定能否提前兑付。相较于此,交易商协会推出的现金要约收购制度则要灵活很多。

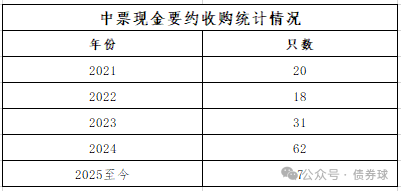

2020年12月6日,交易商协会发布《关于试行非金融企业债务融资工具现金要约收购业务的通知》,就现金要约收购业务的要求和相关流程做了明确。从后续进展情况来看,这项业务还是逐步得到了市场的认可,下图中期票据的现金要约回购案例的统计情况反映的非常直接(PPN属于非公开发行,相关公告无法统计)。那么现金要约回购制度具备哪些方面的优势呢?

一方面,规避了传统的债券持有人会议制度繁琐的程序,包括从召集、召开,一直到结果公示,期间有各家机构的内部流程、各种公告的发布等,往往会产生很多的人力、物力和时间等方面的成本。

另一方面,相对更加公平,比如有些债券持有人会议安排,不低于三分之二的人同意,就会对全体债券持有人产生效力,其他不同意的持有人往往很难完全按照自身意愿继续持有债券,因此并不能完全满足各类不同持有人的诉求。而现金要约收购业务则基本规避了上述不足,各类投资机构可以完全根据自身需要,决定是否继续持有。

提前兑付,往往是满足债券发行人主动债务管理需求,而现金要约收购制度不仅很好满足了发行人的要求,同时在保护投资者利益方面,基本做到了一碗水端平,充分保护了投资者的利益,很好体现了公开、公平和公正的原则。

当然,值得一提的是,就是债券持有人会议约定了提前兑付持有人会议通过的比例,可能存在部分发行人为了全部提前兑付,直接采取持有人会议的形式,而不是现金要约收购的形式。如何平衡好这样的不足,有待进一步观察。

如上,供参考。